A Terceira Turma do Superior Tribunal de Justiça (“STJ”) decidiu recentemente que a assembleia geral de credores (“AGC”) pode estabelecer outra data-limite para atualização dos créditos sujeitos à recuperação judicial (“Recuperação”) nos termos dos respectivos contratos, que não a data do pedido de Recuperação, conforme previsto no artigo 9º, inciso II, da Lei 11.101/2005 (“LFRE”), desde que (i) a regra conste expressamente do plano de recuperação judicial (“Plano”); e (ii) a nova data-limite seja em benefício dos credores, devendo ser posterior ao ajuizamento da Recuperação.

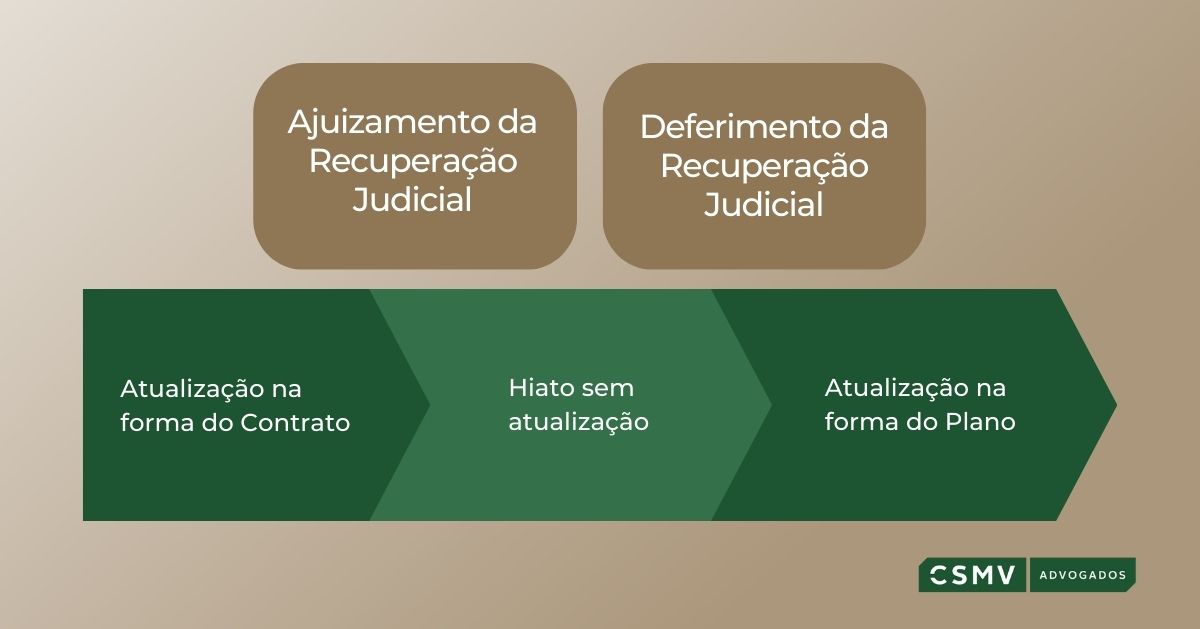

Nos termos da LFRE, os créditos sujeitos à Recuperação devem ser atualizados na forma dos respectivos contratos até a data do ajuizamento da Recuperação. A intenção da lei é tirar uma fotografia do passivo do devedor na data do pedido.

Caso o Plano seja aprovado, os créditos atualizados até a data-limite do ajuizamento da Recuperação serão pagos de acordo com os critérios de correção monetária e juros (se houver) previstos no Plano, a partir da data nele estabelecida. Em geral, os Planos preveem o início do cômputo de correção monetária e juros a partir da concessão da Recuperação. Dessa forma, é comum que os créditos fiquem sem qualquer atualização entre o ajuizamento e a concessão da Recuperação, prazo que pode variar de 6 meses a mais de 1 ano.

Em princípio, o Plano poderia prever a atualização coletiva dos créditos desde o ajuizamento da Recuperação, o que evitaria qualquer hiato de atualização.

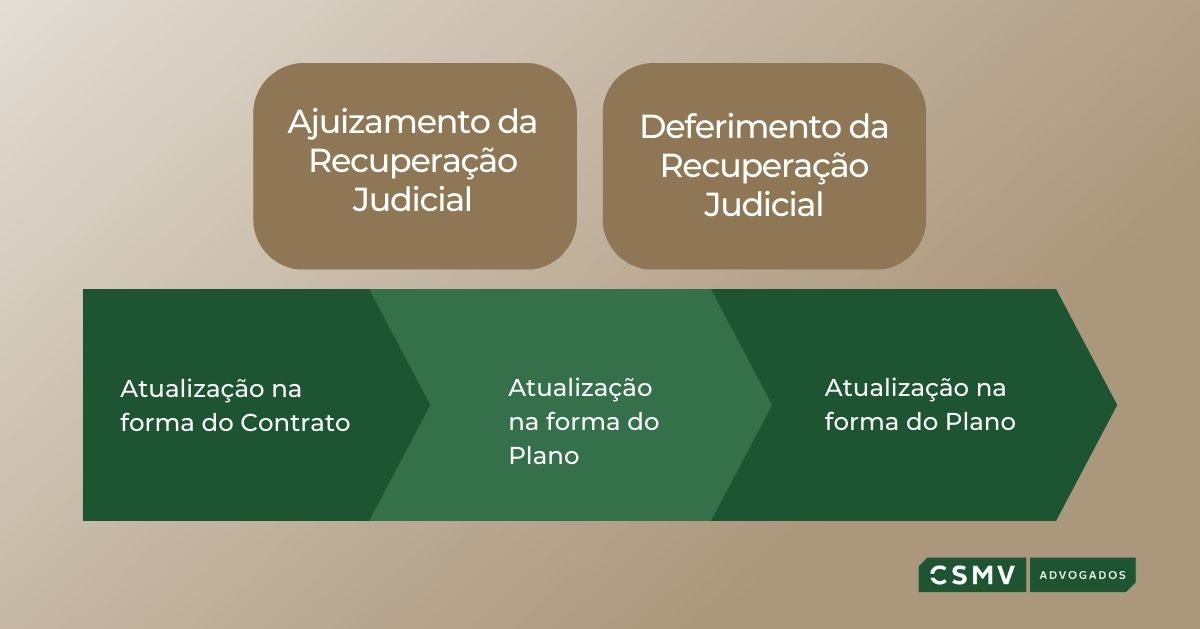

A decisão do STJ avança nesse entendimento, concluindo que é possível eventual previsão no Plano de atualização individual dos créditos até data posterior ao ajuizamento da Recuperação. Dessa forma, o hiato também poderia ser suprimido pela atualização dos créditos de acordo com os termos e condições dos próprios contratos originais, que são novados apenas no momento da aprovação e homologação do Plano.

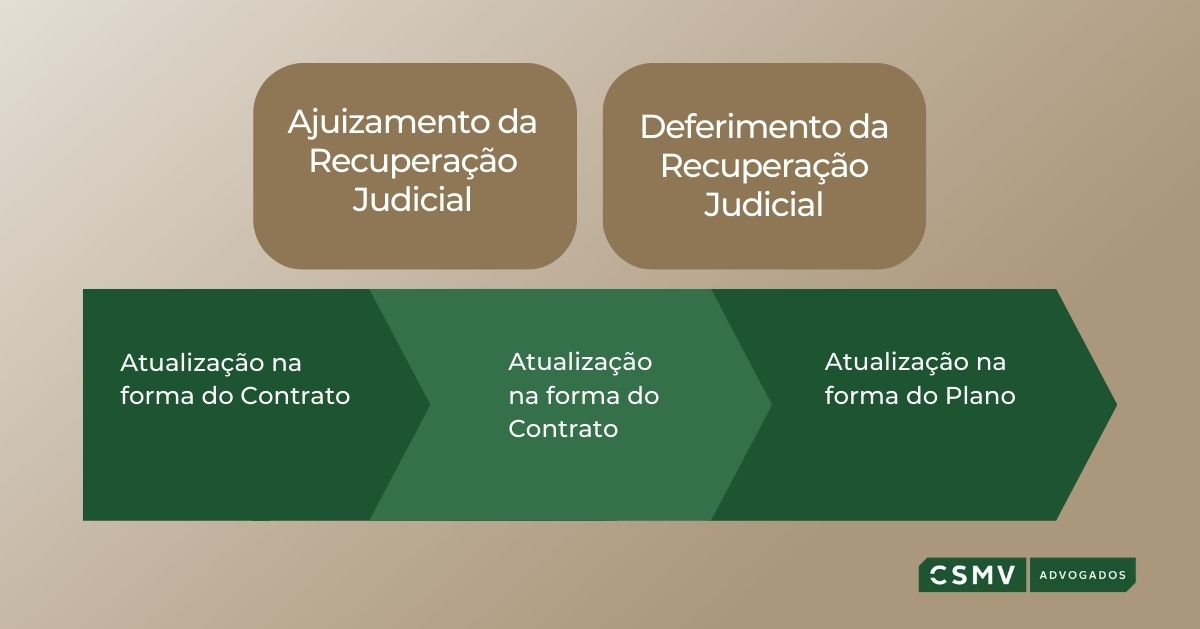

E mais, a decisão do STJ não se limita á exclusão do hiato. O Plano poderia fixar qualquer data-limite para atualização individual dos créditos, de acordo com os respectivos contratos, desde que o faça expressamente. No silêncio, prevalecerá a regra do art. 9º, inciso II, da LFRE.

Não se ignora a dificuldade prática que a atualização individual dos créditos por critérios distintos poderia significar, tanto para os devedores no momento do pagamento, quanto para os administradores judiciais por ocasião da fiscalização do cumprimento do Plano. Ademais, nem sempre estará assegurado o melhor interesse de todos os credores, sobretudo daqueles que não tenham contrato ou critérios de atualização definidos.

Em todo caso, não deixa de ser um incentivo para que os credores cobrem e os devedores passem a aceitar cláusulas nos Planos, estabelecendo que os critérios de correção monetária e de juros sejam aplicáveis desde a data do pedido de Recuperação, evitando-se qualquer hiato sem atualização dos créditos, o que configura desconto adicional, muitas vezes sequer notado por credores menos sofisticados.

Se quiser saber mais sobre o assunto, nosso time de Reestruturação de Empresas e Falências permanece à disposição para quaisquer esclarecimentos.